Abstracție făcând de aspectele militare, războiul va aduce distrugerea infrastructurilor și a industriei ucrainene, cu pagube evaluate la peste 400 de miliarde de dolari. Dar și Rusia va cădea economic, căci va intra într-o lunga perioada de izolare fata de Vest. Și atunci, daca și rușii și ucrainenii vor pierde, cine va câștiga, totuși, acest război?

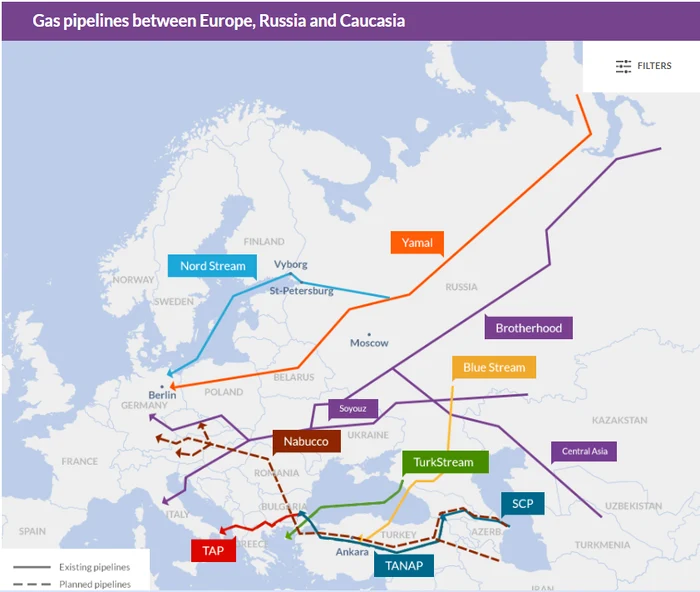

Priviți cu atenție această hartă: ea reprezintă coridoarele de transport de gaze care alimentează Europa:

Practic, Europa este alimentată cu gaz prin următoarele cinci conducte estice:

· în Nord conductele Nord Stream I și II, fiecare cu o capacitate anuală de câte 55 miliarde de metri cubi;

· prin Belarus și Polonia conducta Yamal, cu o capacitate anuală de 33 de miliarde de metri cubi;

· prin Ucraina spre centrul Europei conductele Drujba și Soyuz, cu câte o capacitate anuală rămasă de maxim 40 de miliarde de metri cubi;

· prin Marea Neagră conductele Blue Stream (capacitate anuală de 16 miliarde de metri cubi) și Turk Stream (capacitate anuală de 16 miliarde de metri cubi astăzi), ambele programate să-și dubleze capacitatea în viitor;

· din Marea Caspică, conducta TANAP cu o capacitate anuală de 31 de miliarde de metri cubi astăzi și cu ținta finală de capacitate de 60 de miliarde de metri cubi.

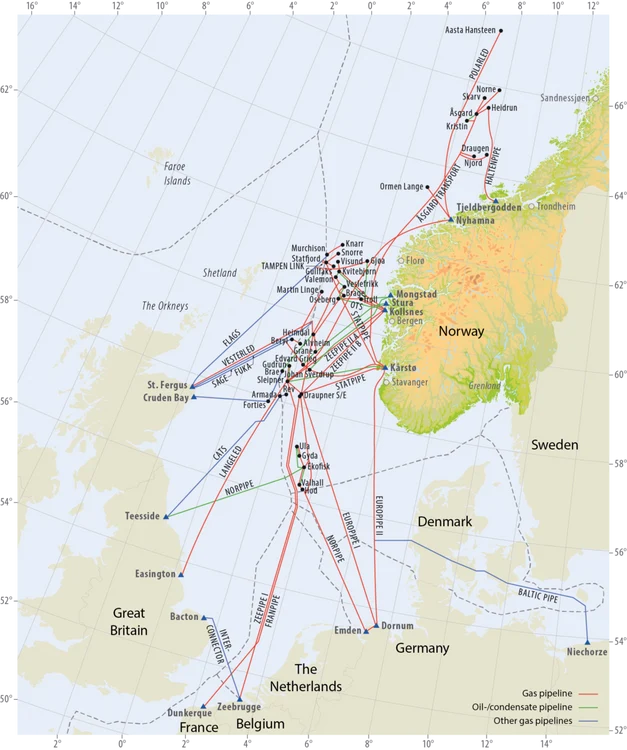

Sursele de gaze pentru Europa mai includ conductele norvegiene, cu o capacitate totală de 120 de miliarde de metri cubi pe an:

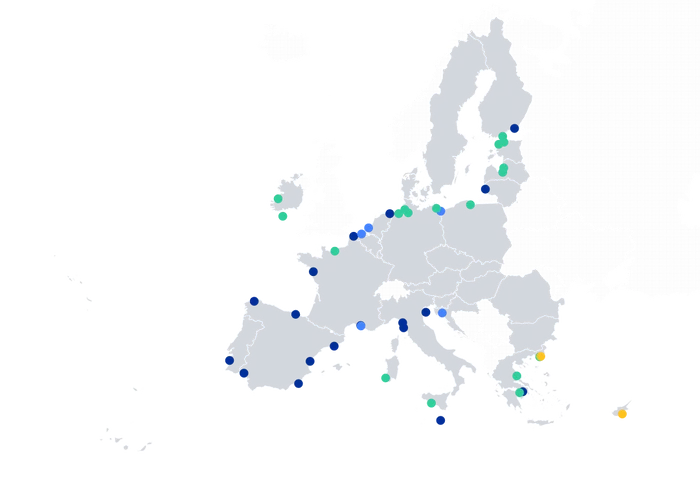

O a treia sursă majoră de gaz pentru continentul nostru o reprezintă terminalele LNG și FSRU de-a lungul coastelor, cu o capacitate totală anuală de 157 de miliarde de metri cubi:

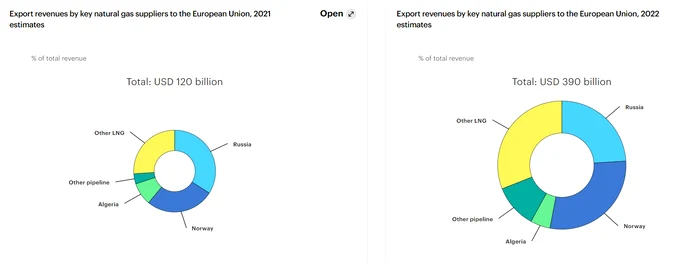

Iar acum să ne uităm mai cu atenție la consumul Uniunii Europene din anul 2022: cu 55 de miliarde de metri cubi mai puțin decât în 2021, atunci când a fost 423 de miliarde de metri cubi. Cele 55 de miliarde de metri cubi ar fi fost suficiente pentru încălzirea completă a unei țări de patru-cinci ori mai mare decât România, adică una cu 40 de milioane de locuințe, încălzite la o temperatură decentă.

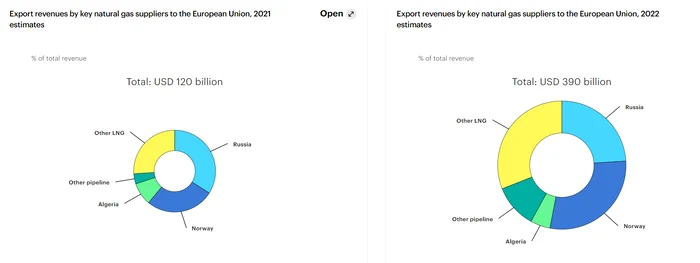

Ei bine, structura consumului gazului importat în Uniune s-a schimbat și nu prea în anul în care s-a pornit conflictul armat din Ucraina:

Practic, anul care a trecut a adus o reducere (cu o treime) de la 34% la 24% a ponderii Rusiei în importurile de gaze ale UE, o creștere modestă de la 27% la 29% a ponderii Norvegiei, o comprimare a ponderii Algeriei de la 9% la 5%, o creștere nu extraordinară a ponderii LNG, de la 26% la 31% și o creștere impresionantă (de la 4% la 11%) a gazului adus pe alte conducte decât cele norvegiene, rusești sau algeriene, adică a gazului adus din Azerbaidjan sau venit din… Turcia.

Așadar, marii câștigători ai schimbării de paradigmă în importurile europene de gaze sunt americanii, qatarezii și australienii (vânzători ai gazului lichefiat), norvegienii (într-o măsură mai mică) și azerii.

Mai trebuie adăugat că factura importului de gaze în UE a crescut de trei ori și jumătate în 2022, de la 120 de miliarde de euro în 2021 la 390 de miliarde de euro anul trecut. Adică toți exportatorii de gaze către Uniune s-au umplut de bani, inclusiv rușii de la Gazprom. Din acest punct de vedere au câștigat clar toți exportatorii către Europa.

Cei mai mari câștigători ai acestui joc rămân norvegienii care, au devenit cel mai mare exportator de gaze către Europa. Ei sunt urmați de către americani (campionii exporturilor de LNG) și de către azeri. Ceea ce era previzibil încă de la primele salve de rachete trase de Putin asupra orașelor ucrainene și ceea ce se va întâmpla ca noua normalitate ani buni de azi înainte.

Dar mai este ceva mai puțin observat în acest ghem încâlcit de politică și miliarde de euro. Conductele Nord Stream au devenit inutilizabile, una fiind nedată în folosință, iar alta fiind întreruptă de o explozie puternică. Mai mult, pe termen mediu și lung, chiar și după încetarea războiului pentru Ucraina, conductele Yamal (care trece prin Polonia) și Drujba/Soyuz, care trec prin Ucraina, vor deveni piese de muzeu, căci este greu de conceput că ucrainenii sau aliații lor polonezi vor mai permite astfel de fluxuri de gaze. Și atunci, Europa va fi alimentată doar pe la extremități, în Nord de norvegieni și în Sud din … Turcia. Da, turcii vor deține al doilea cel mai mare hub de gaze de pe continent, după cel compus din conductele norvegiene.

Poziția Turciei a devenit critică și majoră, căci numai pe aici trec fluxurile mari de gaze din Rusia, Azerbaidjan și Iran.

Gazul este vital pentru economia turcă, reprezentând cam un sfert din energia consumată acolo. Asta înseamnă că cel puțin din jumătate din nevoile de încălzire ale turcilor se bazează pe centrale pe gaz, în contextul în care aproximativ 80% din populație are acces la rețeaua de gaz.

Republica condusă de Erdogan importă cam 50-60 de miliarde de metri cubi în fiecare an, neavând o producție internă semnificativă. Jumătate din acest gaz se importă astăzi din Rusia prin cele două conducte, Turk Stream și Blue Stream. Turcia mai aduce gaz din zăcământul azer Șah Deniz (zăcământ exploatat de un consorțiu unde compania turcească TPAO deține 19%) prin coridorul sudic european -TANAP și din Iran printr-o conductă lungă de peste 2500 de km, care leagă Tabriz de Ankara și care are o capacitate de 14 miliarde de metri cubi pe an.

Și acum să vedem lucrurile despre care s-a vorbit mai puțin. Începând din 2023, Turcia a început să producă gaz de pe propriul teritoriu (de fapt din zona economică exclusivă), din zăcământul Sakarya. De aici turcii vor putea extrage cam 15 miliarde de metri cubi pe an, prin dezvoltări progresive până în 2030. Asta va însemna un sfert din consumul intern, cantitate cu care turcii se pot juca pe piețele externe, mai ales din Balcani și din Europa Centrală.

În plus, Turcia mai are „pe țeavă” următoarele proiecte gigantice de aducere a gazelor spre consumatorul european:

· Un proiect bazat pe gaz din nordul Irakului, o conductă blocată însă de disputa dintre cei doi posibili vânzători, guvernul central de la Bagdad sau guvernul Autonomiei Kurde din Irak;

· Un al doilea proiect bazat pe gaz din Turkmenistan, printr-o conductă pe sub Marea Caspică;

· Un al treilea proiect de explorare după noi surse de țiței și gaze în apele teritoriale ale Libiei, în baza unui memorandum semnat cu guvernul libian, dar suspendat de către o instanță locală, fidelă rivalilor guvernamentali.

Și mai este ceva: guvernul de la Ankara are două terminale LNG (dintre care unul gigantic, Marmara Ereğlisi– 5,9 miliarde de metri cubi anual și Egegaz Aliağa LNG) și trei terminale FSRU (Floating Storage Regasification Unit – unități LNG plutitoare): Dortyol- 5 miliarde de metri cubi/anual, ETKI (Aliaga)- 3,6 miliarde metri cubi/anual și Saros- 5,4 miliarde de metri cubi/anual. Aceste cinci terminale au făcut ca, în 2022, 42% din importurile de gaz să fie din sursa LNG, astfel încât Turcia a ajuns cel mai mare cumpărător de pe glob de LNG american, iar SUA au devenit al doilea mare furnizor de gaze pentru Turcia.

Pentru a completa imaginea forței hub-ului turcesc de gaze să mai adăugăm și cele două capacități de stocare mari, una la Tuz Golu (5,4 miliarde mc) și alta la Silivri (4,6 miliarde mc).

Nu-i așa că este impresionant? În cel mult cinci ani, dacă va urmări cu seriozitate acest obiectiv, Turcia va putea concentra pe teritoriul său o putere de import și producție de gaze similară cu cea a Germaniei. Și atunci Europa va fi la picioarele sultanului Erdogan. Căci acesta va putea controla fluxurile de gaze spre Balcani, spre Europa Centrală și spre Italia. Oare asta nu înseamnă putere de reprezentare și forță de negociere?

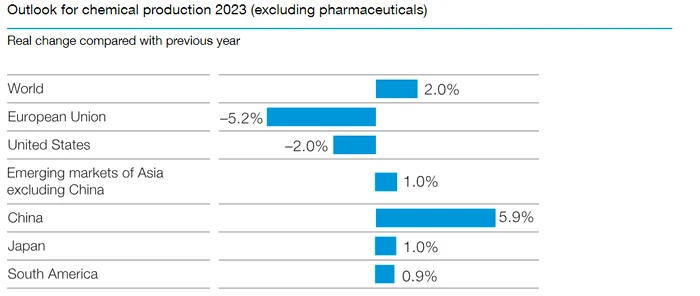

Europa are, de anul trecut, un călcâi al lui Ahile extrem de vizibil: industria sa chimică, o forță gigantică dependentă, însă, de gazul importat. Prețurile prea mari la gaze de anul trecut au făcut ca reducerile de consum de gaze să afecteze mai ales industria chimică (un minus de consum de 25 de miliarde de metri cubi) și încălzirea clădirilor (un minus de consum de 28 de miliarde de metri cubi). Iar dacă mai puține gaze la încălzire au adus frigul în locuințe și la birouri în Europa de Vest, mai puține gaze în industrie au adus prăbușirea industriei chimice, inclusiv prin închiderea unor capacități (vezi cazul Azomureș din România). Astfel încât, anul 2022 a adus o scădere a producției industriei chimice europene cu 5,8% în valoare, deși principalii competitori au crescut : China cu 6,6% și SUA cu 2,3% . Iar previziunile pentru 2023, în baza datelor de până acum indică o tendință majoră de scădere:

Singura mică problemuță ar fi aceea că această industrie reprezintă a treia cea mai importantă industrie manufacturieră a UE, după cea alimentară și cea auto. Iar odată pierdută competitivitatea globală, aceasta va rămâne pierdută pe termen foarte lung. Cu alte cuvinte, industria chimică europeană va depinde, în viitorul imediat, în mod esențial de modul în care guvernul de la Ankara va putea să transforme țara într-un hub gigantic, care să mai poată salva din chimia continentală. Deși, odată ajunși în poziția de a acumula importantul flux de gaze oriental al Uniunii, Turcia s-a putea gândi dacă va alimenta cu gaze puternica industrie germană (o treime din chimia europeană se află aici) sau își va construi propria industrie chimică.

Reținem că, deocamdată, turcii au vândut, doar în 2022, 4,2 miliarde de metri cubi către ungurii de la MVM și încă 2 miliarde de metri cubi către România. Ambele cantități sunt gaze aduse de la ruși prin Turk Stream. O cantitate destul de importantă au cumpărat și sârbii. Tot gaz rusesc, tot adus prin Turk Stream. Iar mai nou, bulgarii de la Bulgargaz au semnat un acord multi-anual de cumpărare (pe 13 ani), de la compania turcească de stat Botaș a unei cantități anuale de 1,5 miliarde de metri cubi din importurile de LNG ale firmei turcești.

În tot acest context, singura țară europeană din centru și estul continentului care mai poate juca în aceeași ligă rămâne România. Dar aici guvernul doarme liniștit, îmbătat de zăcămintele din Marea Neagră, mari și neexplorate, cu excepția unuia din care se exportă către Bulgaria întreaga producție (1 miliard de metri cubi/anual)…

Autor: Petrișor Peiu este membru în Consiliul de Experți LARICS.

Sursa: corectnews.com

Niciun comentariu:

Trimiteți un comentariu